ความสามารถในการผ่อน แต่ละธนาคารคิดไม่เหมือนกันคะ บางธนาคารคิด 30% หรือ 1 ใน 3ของเงินเดือนหักค่าใช้จ่าย บางธนาคารคิด 50% หรือ 70% เอาเป็นว่าคิดที่ 30% แล้วกันนะคะ เพราะว่าจะได้สามารถยื่นกู้ได้ทุกธนาคาร ถ้าคุณเงินเดือน 50,000 บาท ไม่มีค่าใช้จ่ายอื่นๆ (บัตรเครดิต ผ่อนรถ หรือบ้านอีกหลัง ) คุณสามารถผ่อนได้เดือนละ 15,000 บาท (คิดที่ 30% ตัวเลขกลมๆ)

ส่วนเงินค่าโอที โบนัส หรือค่าใช้จ่ายอื่นๆ แล้วแต่ธนาคารนะคะ ว่าจะคิดให้อย่างไร บางธนาคารคิดให้ 50% บางธนาคารไม่คิดให้เลย บางธนาคารคิดจากรายได้ที่ยื่นเสียภาษี/12 เดือนเลยก็มี ถึงได้บอกให้เตรียมตัว 1 ปีไงคะ หากคุณมีค่าผ่อนรถ ผ่อนบ้านอีกหลัง ให้เอาเงินเดือนแล้วลบค่าผ่อนรถ ผ่อนบ้านออก แล้วคิด 30%

หากมีบัตรเครดิต ให้ลบใบละ 1,000 บาทเป็นอย่างต่ำ

ดังนั้น หากคิดจะมีบ้าน ให้เคลียร์ รถ บ้านอีกหลัง ปิดบัตรเครดิตให้มากที่สุด และที่สำคัญ ให้จ่ายหนี้ทุกอย่างให้ตรงตามเวลา จะได้ไม่มีปัญหาเรื่องเครดิตบูโร แล้วบ้านหลังละเท่าไหร่ ผ่อนเดือนละเท่าไหร่ละคุณเปิ้ล

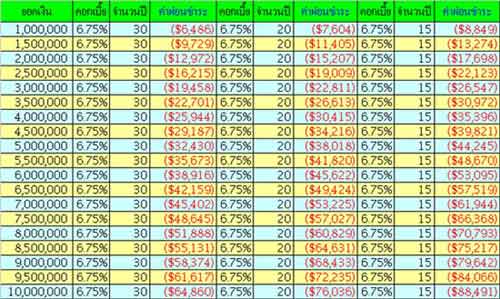

อันนี้เปิ้ลมีตาราง คิดคร่าวๆ มาให้ดูก่อน และสำหรับระยะเวลาการผ่อนชำระคิดที่อายุคะ เอา 60 - อายุของคุณ = ปีที่ต้องชำระเงินคะ ผู้กู้สามารถกู้ร่วมได้ 3 คนสูงสุดนะคะ

คือเอารายรับของ 3 คนมารวมกัน

ปีที่ต้องชำระ คิดที่คนที่อายุน้อยที่สุดคะ อัตราที่คิด 30% ของรายได้เป็นอัตราที่น้อยที่สุด ส่วนใหญ่เป็นธนาคารของรัฐ และธนาคารพานิชย์ที่เป็นแบงค์ใหญ่คะ

บางธนาคารคิดให้ 50% หรือ 70% นั่นหมายถึงคุณจะสามารถได้บ้านราคาที่แพงขึ้นคะ แต่ทั้งนี้ทั้งนั้นก็ต้องดูความสามารถของคุณเป็นหลักนะคะว่าคุณเองสามารถที่จะผ่อนได้ที่เดือนที่เท่าไหร่ เพราะธนาคารเองไม่ได้อยากยึดบ้านของคุณหรอกคะ เค้าอยากได้เงิน ส่วนคุณเองก็ไม่อยากให้บ้านโดนยึดเช่นเดียวกัน และที่สำคัญ เวลาคุยกับเซลล์ให้พูดความจริงนะคะ เซลล์อย่างเราอยากขายบ้านให้ได้ก็จริง แต่เราก็อยากให้ลูกค้าได้บ้านของคุณ มากกว่าอยากยึดเงินดาวน์บ้านคะ *** หมายเหตุ***

อัตราทั้งหมดเป็นอัตราคร่าวๆ นะคะ

สามารถเช็คได้อีกครั้งกับธนาคารที่คุณประสงค์จะขอกู้

และโครงการที่มีคอนแท็คกับธนาคารใดอยู่ด้วย |